ふるさと納税の寄附金 使途・予実・会計の管理と可視化|自治体向け実務ガイド

ふるさと納税の寄附金を会計区分・基金・予実・使途報告でどう管理し、可視化(BI)で経費5割基準の抵触や使途報告の形骸化をどう防ぐか。寄附を受ける自治体の財政・会計・ふるさと納税担当に向けて、「集めた後」の実務を一気通貫で解説します。

目次 クリックで開く

ふるさと納税の議論は長らく「どう集めるか」——返礼品の魅力、ポータルでの露出、ポイント還元——に偏ってきました。しかし2025年10月のポイント付与禁止と、募集経費を寄附額の5割以下に抑える基準の厳格化により、集客の巧拙だけで差をつける余地は急速に狭まっています。これからの自治体が問われるのは、集めた寄附を「どの事業に、いくら、どう使い、どう説明したか」——すなわち使途・予実・会計の管理と可視化です。

本稿は、寄附を受ける側の自治体担当者・財政課・会計(出納)部門に向けて、寄附金の会計区分から基金管理、予実の見方、使途報告、そして可視化(BI)による業務の立て直しまでを一気通貫で整理します。「集める」テーマは既存記事に譲り、ここでは“集めた後”に集中します。

なぜ今「集めた後」が問われるのか

総務省は2024年の告示改正で、募集に要する費用(ポータル仲介手数料・ワンストップ特例事務・受領証明書の発行などの付随費用を含む)を寄附額の5割以下、返礼品の調達費を3割以下とする基準を明確化し、2025年10月からは仲介サイト独自ポイントを通じた募集も禁止されました。これにより制度の重心は「集客の派手さ」から「経費と使途の管理の質」へ移っています。

さらに2026年10月の指定基準改正では、自治体活用率(募集経費を除いて手元に残る割合)を4年かけて60%まで引き上げる段階規制が始まり、ワンストップ特例事務費や受領証明書の発行費なども明確に5割計算の対象へ加わります。経費の「数え方」そのものが厳しくなるため、月次で経費率を追える予実管理の重要性は一段と高まります。改正の詳細は2026年10月 新ルール完全ガイドで整理しています。

寄附者側の関心も同じ方向を向いています。トラストバンクが2023年に公表した調査(回答1,088名)では、寄附金の使い道を約7割が意識して選び、使われ方を約7割が「知りたい」と回答しています。つまり「集めた後」の管理と説明こそが、リピート・信頼、そして指定の維持を左右する時代になりました。

寄附金はどの会計区分に入るか — 歳入・基金・充当

ふるさと納税の寄附金は、自治体の歳入として「寄附金」科目で受け入れます。多くの自治体は地方自治法第241条にもとづく特定目的基金(「ふるさと納税基金」「ふるさと創生事業基金」など。たとえば飛騨市はふるさと創生事業基金を設置)を条例で設け、受け入れた寄附を一旦積み立てます。特定目的基金は条例で定めた目的以外に処分できないため、使途指定や複数年度にまたがる事業の管理に適しています。基金の種類(財政調整・減債・特定目的)と残高管理の考え方は自治体の基金マネジメントで整理しています。

寄附金の歳入計上から基金の積立・取崩し、決算統計までの具体的な会計処理はふるさと納税の寄附金の会計処理で詳しく解説しています。

予算→執行→決算の予実管理

歳入予算(寄附の見込み)と歳出予算(返礼品・送料・委託費・広報・システムなどの募集経費と、充当事業費)を編成し、執行段階では募集経費が5割基準・調達費が3割基準に収まっているかを継続的に監視します。年度末にまとめて集計すると、基準超過の発覚が遅れて取り返しがつかなくなります。決算では基金の積立・取崩・残高を確定し、充当実績を整理します。決算事務そのものの効率化は決算統計(地方財政状況調査)の効率化、複数年度の収支見通しは中期財政計画の作り方を参照してください。

要は、寄附の上振れ・下振れや経費率の変動という予実のズレを、どれだけ早く把握できるか。これが健全運営と基準抵触の分かれ目になります。経費率の数え方は経費率50%ルールの計算ガイドで、自団体の抵触リスクは経費率セルフ診断で確認できます。

実務として継続的に見ておきたい指標は、おおむね次の5つに整理できます。①寄附受入額(対前年・対予算の進捗)、②返礼品の調達費率(3割基準への余裕)、③付随費用を含む募集経費率(5割基準への余裕)、④基金の積立・取崩・残高、⑤使途メニュー別の寄附額と充当予定額のバランスです。これらを月次(少なくとも四半期)で更新し、基準への余裕が薄い項目を早期に検知できれば、年度末の駆け込み是正を避けられます。とりわけ経費率は、寄附が想定を下回った年ほど固定的な費用の比率が上がって悪化しやすいため、寄附の下振れと経費率は必ずセットで確認します。

年間の管理サイクル

寄附金の管理は、単発の作業ではなく一年を通じた循環で捉えると見通しが良くなります。年度前半(4〜9月)は、前年度の決算確定と使途報告の作成・公表、当年度予算の執行監視が中心です。寄附が本格的に積み上がる年度後半(10〜12月)は、経費率・調達費率の監視がもっとも重要になり、ワンストップ特例申請の受付・処理もピークを迎えます。年明け(1〜3月)は寄附の追い込みと並行して、翌年度予算の編成と返礼品ポートフォリオの見直しを行います。この循環のなかで「いつ・どの数字を・誰が見るか」をあらかじめ決めておくことが、基準抵触の未然防止につながります。

使途の指定と充当 — メニューとGCF

多くの自治体は寄附申込時に使途メニュー(子育て・教育・環境・防災・まちづくり等)を提示し、寄附者が選択します。ガバメントクラウドファンディング(GCF)は、使途を具体的なプロジェクトに限定して募る方式です。いずれも、選ばれた使途と実際の充当を突き合わせること——「どの使途にいくら集まり、どの事業へ充てたか」——の管理が欠かせません。実際の活用例はふるさと納税の使い道 事例集にまとめています。

使途報告と透明性 — リピートと関係人口の起点

前述のとおり寄附者の多くは使途を知りたいと考えています。にもかかわらず、多くの自治体の使途報告は年1回のPDF・抽象的な記述にとどまりがちです。具体的で分かりやすい使途報告は、寄附者の納得とリピート、そして関係人口づくりのKPIの起点になります。使途の「見える化」がなぜ共感とリピートを生むのかは使途報告と寄附者の共感で詳しく述べています。

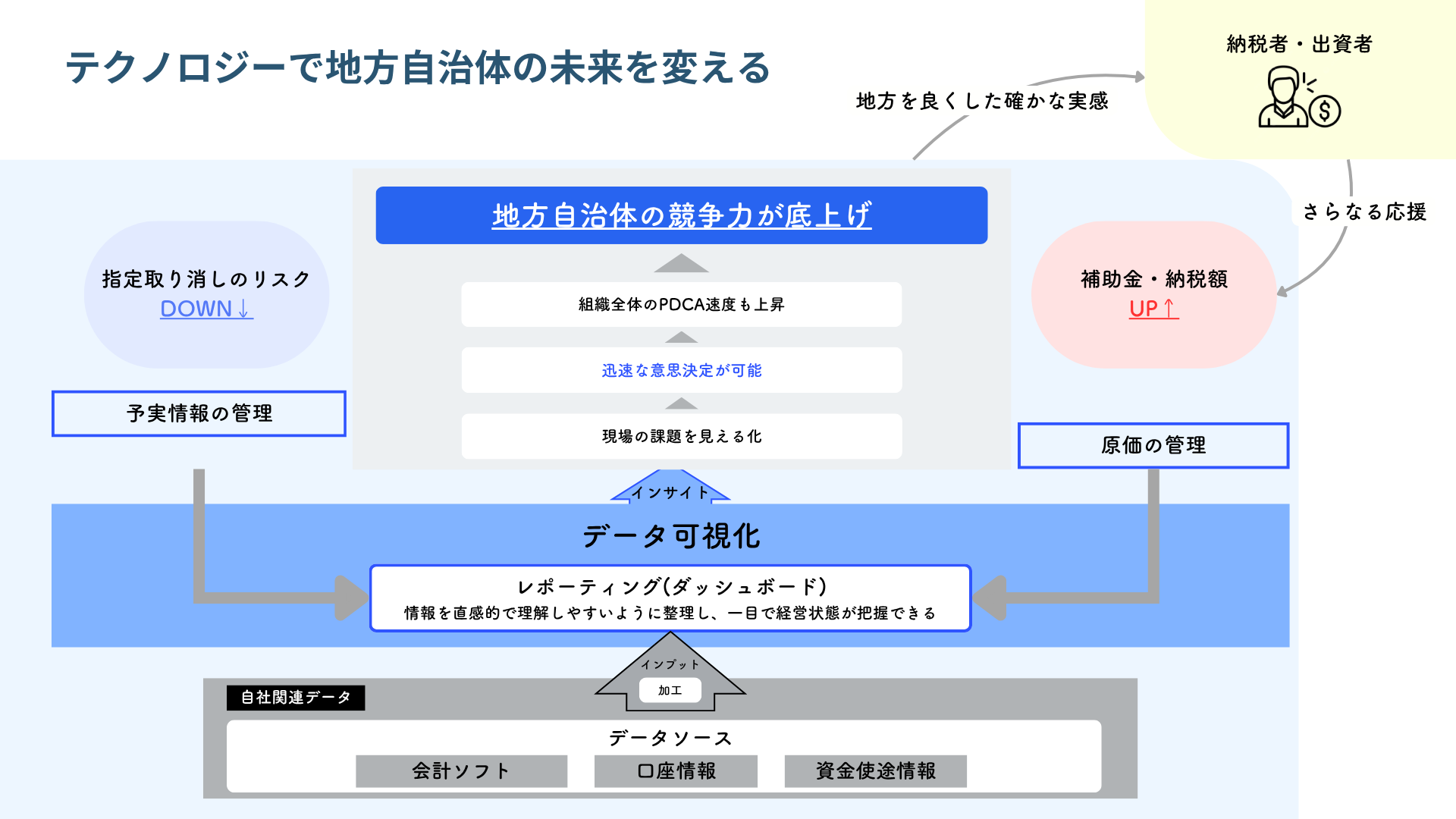

可視化(BI)で何が変わるか

経費率・基金残高・使途別の充当・ポータル別の寄附額を、手作業のExcel集計ではなくダッシュボードでリアルタイムに把握できると、運営は大きく変わります。5割・3割基準への抵触リスクを早期に警告し、議会・首長・監査からの照会に即応でき、使途報告の作成も自動化に近づきます。全国の寄附額・経費率・リピート率の傾向はふるさと納税データダッシュボードで、自治体向けの予実管理BIの考え方はふるさと納税 予実管理BIサービスで確認できます。

失敗とリスク — 基準超過は「2年間ゼロ」に直結する

管理を怠ったときの代償は大きく、2025年は複数の自治体が指定取消となりました。

- 須坂市(長野県):返礼品の産地偽装(他産地のシャインマスカットを市産と表示)を認識した後も寄附を受け付けていたとして、2025年6月に指定取消。2024年度ベースで年間およそ47億円規模の寄附が対象外になりました。

- 吉備中央町(岡山県):返礼品のコメの調達費が3割基準を超過し、2025年6月に除外(2024年度の寄附額は約11億円)。岡山県では初のケースです。

- 総社市・みやき町・雲仙市・山都町:募集経費が5割基準(総社市はコメの調達費が3割基準)を超過し、2025年9月に指定取消。経費5割基準を理由とした取消は制度改正後で初めてでした。

指定取消は原則2年間の除外、すなわちその間の寄附はゼロになります。経費・調達費・使途を常時可視化して基準超過を未然に防ぐことが、最大のリスク管理です。ほかの自治体の失敗事例と回避策、制度面の論点全体はふるさと納税の課題と問題点もあわせてご確認ください。

体制と進め方

鍵は、ふるさと納税担当・財政課・会計(出納)の3部門が、同じ数字(寄附・経費・基金・充当)を見て動ける状態をつくることです。 具体的には、ふるさと納税担当課が寄附・返礼品・経費のデータを押さえ、財政課が予算編成と経費率・調達費率の監視を担い、会計(出納)部門が基金の積立・取崩と決算を確定する、という役割分担を前提に、三者が同じダッシュボードを参照できる状態が理想です。中間事業者に業務を委託していても、データと可視化の基盤を自治体側が握れば「委託しつつ統制する」内製と委託のバランスが可能になります。とりわけ人員の限られる団体では優先順位づけが要で、小規模自治体のDXの進め方も参考になります。導入は段階的に——まず経費率と基金残高の可視化から始め、次に使途別の充当、最後に報告の自動化へと広げるのが現実的です。会計連携の全体像はふるさと納税×補助金×公益法人の三位一体DX、第三セクターの会計ガバナンスも参考になります。

ふるさと納税から、自治体経営の「可視化」へ

ここで述べた「予実×会計×使途の可視化」は、ふるさと納税に限った話ではありません。地方財政の健全化、公営企業の経営、自主財源の確保、補助金の管理——いずれも「予算と実績を突き合わせ、使途を説明する」という同じ構造を持ちます。ふるさと納税はその入口であり、同じ可視化のエンジンが自治体経営全体に効きます。全体像は自治体DX 完全ガイドで整理しています。同じ「見える化」の発想は、公立病院や公営交通などの公営企業、観光協会(DMO)、都道府県の財政運営にも広がります。議会への説明という観点は予算書・決算書の見方で扱っています。

ふるさと納税の使途管理・予実管理に AI を組み込む場合、経費率や基金残高といった財政データを AI に渡す範囲の限定と承認フローが、監査・議会対応の信頼性を左右します。会計・予実データへの AI のアクセスを絞り込むセキュア記帳基盤として RuleHub を土台にしつつ、BI 連携や自動化の PoCの進め方は Claude Code 導入支援 でご相談いただけます。

ふるさと納税・自治体の予実管理のご相談

ふるさと納税の寄付データ活用や、自治体の予算編成・予実管理の見える化を支援します。寄付実績と歳入見込みを結びつけ、財政運営の判断に使えるダッシュボードづくりまでご一緒します。

よくある質問

ふるさと納税の寄附金は、会計上どこに入りますか?

歳入の「寄附金」科目で受け入れ、多くの自治体は地方自治法第241条にもとづく特定目的基金(ふるさと納税基金等)に積み立て、使途に応じて取り崩して充当します。基金は条例で定めた目的以外には使えません。

募集経費はどこまでが「5割」の対象ですか?

返礼品の調達費(寄附額の3割以下)に加え、送料・ポータル仲介手数料・ワンストップ特例事務・受領証明書の発行などの付随費用も含めて、寄附額の5割以下に収める必要があります。

使途は寄附者が選べますか?

多くの自治体が申込時に使途メニューを用意し、寄附者が選択できます。GCF(ガバメントクラウドファンディング)はプロジェクト単位で使途を限定して募る方式です。

基準を超えるとどうなりますか?

ふるさと納税の対象としての指定が取り消され、原則2年間は対象外(寄附ゼロ)になります。2025年も複数の自治体が取消となりました。