ERP 公益法人・NPO・社会福祉法人 完全ガイド 2026:会計・寄付管理・助成金管理

目次 クリックで開く

「公益法人で長年使ってきた会計ソフトの保守期限が切れる」「NPO 法人を設立したが、会計ソフトをどう選べば良いか分からない」「寄付管理を Excel で続けてきたが、寄付者報告で齟齬が出始めた」 — このような声を、Aurant では公益法人・NPO・社会福祉法人の事務局長・経理担当者からよくいただきます。

公益法人・NPO・社会福祉法人の会計は、一般企業とは大きく異なる独自ルール(公益法人会計基準、NPO 法人会計基準、社会福祉法人会計基準)への対応が前提となります。公益情報システム株式会社の解説によれば、公益法人専用の会計システムは複数のベンダーから提供されており、価格帯にも大きな開きがあります。

本記事では、公益法人・NPO・社会福祉法人の会計システム選定軸、主要製品の比較、寄付管理・助成金管理の連動、選定フロー、運用体制 / セキュリティ / 3年 TCO の差別化視点まで、論理ステップで整理していきます。

1. 公益法人・NPO の会計とは — 一般企業会計との根本的な違い

公益法人・NPO・社会福祉法人の会計は、一般企業の損益計算書とは根本的に異なります。使途制約のある寄付金等の会計処理では、公益法人やNPO法人では、寄付金等(寄付金、補助金、助成金等)を受け入れた際に正味財産の増加(収益)とされ、当該補助金等に使途制約があれば指定正味財産、なければ一般正味財産に区分処理されます。

1-1. 正味財産区分の本質

正味財産の「指定」と「一般」の区分が、公益法人会計の最も重要な概念です。寄付者から「子ども教育目的に使ってほしい」と指定された寄付は指定正味財産、用途指定なしは一般正味財産になります。これを正確に区分管理できる会計システムが必須です。

1-2. 一般企業会計との3つの違い

一般企業会計と公益法人会計の主な違いは3点あります。

| 観点 | 一般企業会計 | 公益法人会計 |

|---|---|---|

| 計算書類 | P/L・B/S・CF | 正味財産増減計算書・B/S・財産目録 |

| 収益認識 | 売上計上 | 正味財産の増加(指定/一般区分) |

| 事業区分 | — | 公益目的事業 / 収益事業 / その他 |

2. 法人種別ごとの会計基準

法人種別ごとに準拠すべき会計基準が異なります。これを正確に把握することが、システム選定の前提条件です。

| 法人種別 | 準拠会計基準 | 主な提出先 |

|---|---|---|

| 公益財団・公益社団 | 公益法人会計基準 | 内閣府公益認定等委員会 |

| 一般財団・一般社団 | 公益法人会計基準(簡易) | 登記所・法務局 |

| NPO 法人 | NPO 法人会計基準 | 所轄庁(都道府県・政令市) |

| 社会福祉法人 | 社会福祉法人会計基準 | 福祉医療機構(WAM)・所轄庁 |

| 学校法人 | 学校法人会計基準 | 所轄庁・私学事業団 |

2-1. 公益法人会計基準の特徴

公益法人会計基準は、公益認定の維持のために必要な計算書類の作成を求めます。指定正味財産・一般正味財産の区分、公益目的事業比率の算定(年間費用の50%以上)、収支相償の確認などが特徴です。

2-2. NPO 法人会計基準の特徴

NPO 法人会計基準は、2010年に策定された比較的新しい基準です。一般会計と特別会計の区分、活動計算書の作成、注記の充実などが特徴です。

2-3. 社会福祉法人会計基準の特徴

社会福祉法人会計基準は、社会福祉事業の透明性確保を目的としており、サービス区分別の損益計算、福祉医療機構(WAM)への計算書類提出が要件です。

3. 主要会計システムの俯瞰

公益法人・NPO 向けの会計システムは、「大規模公益向け」「中小公益向け廉価版」「NPO 向けクラウド」「社会福祉法人向け」の4カテゴリに分かれます。

| カテゴリ | 代表製品 | 料金感 |

|---|---|---|

| 大規模公益向け | 奉行 Solutions パワフル会計 公益(OBC) | 初期100万〜・年保守 数十万〜 |

| 中規模公益向け | PCAクラウド公益法人会計 / 公益大臣NX(応研) | 年額20万〜100万 |

| 中小公益向け廉価版 | 公益法人らくらく会計(シンシステムデザイン)/ ガロアマネージメント | 年額7万〜10万 |

| NPO 向けクラウド | freee NPO / 弥生会計 / 勘定奉行 i NPO 対応版 | 月額数千円〜 |

| 社会福祉法人向け | 福祉系専用 ERP(WAM Net 連動) | 年額50万〜 |

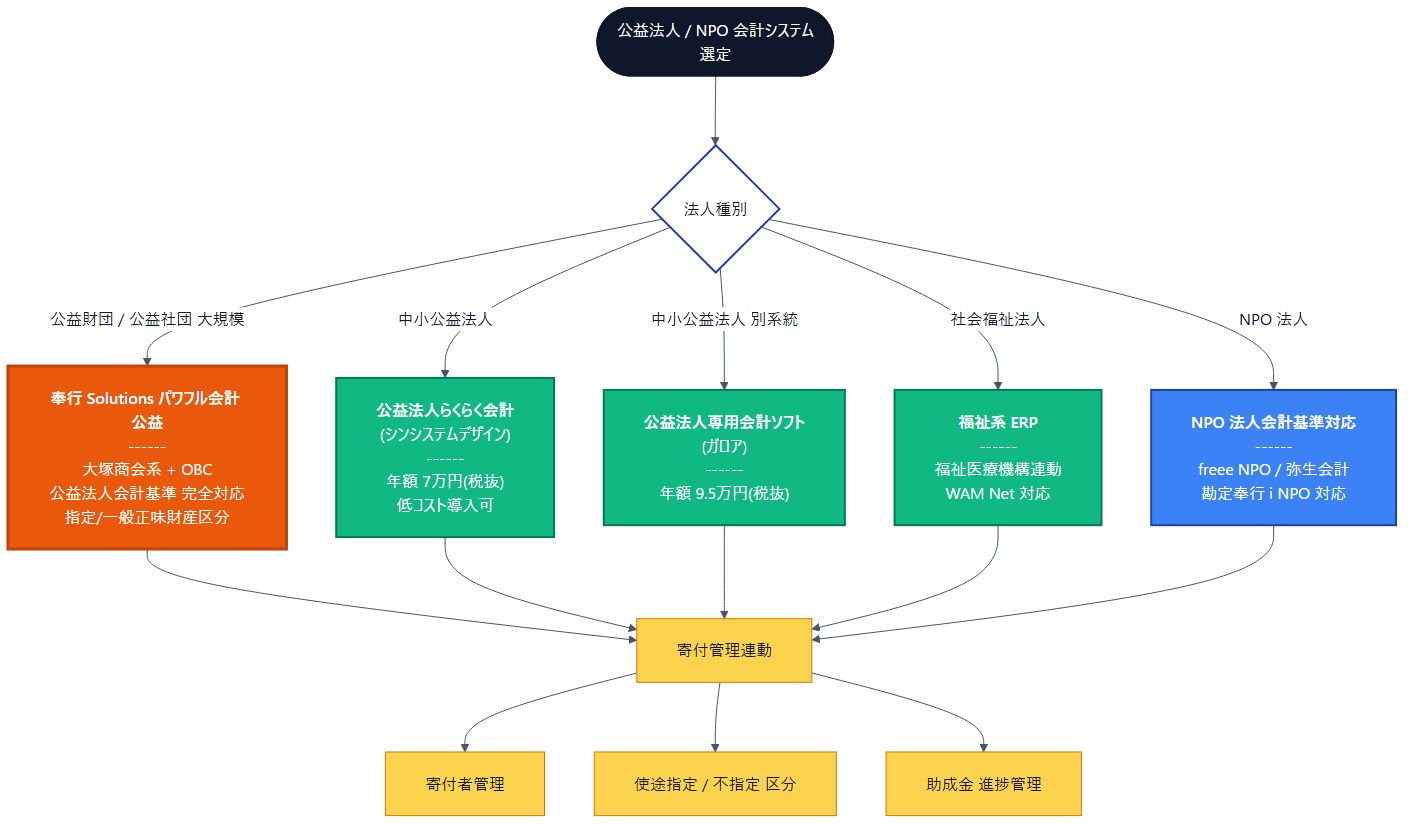

4. 法人種別 × 規模別の選定マトリクス

5. 大規模公益法人 — 奉行 Solutions パワフル会計 公益

大規模公益財団・公益社団では、OBC の奉行 Solutions パワフル会計 公益が選択肢になります。公益法人会計基準への完全対応、指定正味財産・一般正味財産区分の自動化、特定資産の管理機能などを備えます。

5-1. パワフル会計公益の特徴

パワフル会計公益の特徴は、「公益認定基準への準拠」「内閣府提出書類の自動作成」「監査対応の容易さ」「各担当者による伺書入力・仮伝票入力」の4点です。公益認定の維持に必要な書類作成が自動化されることで、経理部門の負担が大きく削減されます。

5-2. 適合公益法人

パワフル会計公益が刺さる公益法人は、「年間収入数億〜数十億」「複数事業(公益目的事業 + 収益事業)」「監査対応の頻度高」の中堅以上です。ライセンス費・導入支援費を合わせて初期100万〜数百万、年額保守 数十万〜のレンジになります。

6. 中規模公益向け — PCAクラウド / 公益大臣NX

中規模公益法人向けには、PCA クラウド公益法人会計や応研の公益大臣NX が選択肢になります。

6-1. PCA クラウド公益法人会計

PCA クラウド公益法人会計は、導入実績が20,000法人を超える信頼性の高いクラウド型システムです。公益法人会計基準に準拠し、リモート利用・複数拠点対応も可能です。

6-2. 公益大臣NX(応研)

公益大臣NX は、社団法人や財団法人といった公益法人会計のために最適化されたシステムです。新公益法人会計基準に準拠し、長年の実績を持ちます。WEBバランスマンも長年にわたり公益法人会計に特化した老舗ベンダーによる製品です。

7. 中小公益向け廉価版 — 公益法人らくらく会計 / ガロア

中小公益法人向けには、シンシステムデザインの『公益法人らくらく会計』が年額 7万円(税抜)、ガロアマネージメントの『公益法人専用会計ソフト』が 9万5千円(税抜)と、より廉価なオプションも存在します。

7-1. 廉価版を選ぶ判断軸

廉価版を選ぶ判断軸は、「年商 1〜10億円以下」「経理担当 1〜2名」「監査対応の頻度が低い」場合です。大規模法人向け製品(パワフル会計公益で初期100万〜)と比べて、初期導入コストを大きく抑えられます。

7-2. 廉価版の機能制約

廉価版は、機能網羅性で大規模向け製品に劣ります。複雑な公益認定基準対応、複数事業の細分管理、監査ログの詳細化などは限定的です。中小公益法人で「シンプルな会計処理ができれば十分」という用途には最適ですが、事業拡大時には乗り換えを検討する必要があります。

8. 社会福祉法人 — 福祉医療機構連動

社会福祉法人では、福祉医療機構(WAM)の WAM Net 連動に対応した会計システムが推奨されます。社会福祉法人会計基準に準拠し、決算書類を WAM に提出する流れが標準的です。

8-1. 福祉系 ERP の選択肢

社会福祉法人向けの会計システムは、福祉医療機構連動が前提のため、選択肢が限定されます。OBC 奉行 Solutions、PCA、応研などの公益法人向け製品の社会福祉法人版が標準的な選択肢です。

8-2. サービス区分別損益管理

社会福祉法人会計では、「サービス区分別の損益計算」が要件です。特養・デイサービス・訪問介護などの事業ごとに損益を区分する必要があり、これに対応した会計システムを選定します。

9. NPO 法人 — クラウド会計の選択肢拡大

NPO 法人会計基準には、freee NPO 法人プラン、弥生会計の NPO 対応版、勘定奉行 i NPO 対応版などが対応しています。クラウド型のため、複数拠点・在宅勤務でも使いやすく、近年導入が増えています。

9-1. freee NPO の特徴

freee の NPO プランは、「自動仕訳」「会計知識不要のUI」「税理士・会計士連携」が強みです。会計知識のない NPO 担当者でも使えるよう設計されており、運営者が経理を兼務する小規模 NPO に特に刺さります。

9-2. 適合 NPO 法人

クラウド会計が刺さる NPO 法人は、「年間収入1億円未満」「経理担当1名(兼任が多い)」「複数拠点運営」の小規模法人です。月額数千円〜の料金で、専門会計ソフト導入の心理的・経済的ハードルが下がります。

10. 寄付管理 — 会計と別系統の重要課題

NPO 法人フローレンスの事例では、会計システムと寄付金管理システムを別々に作ったため、運用の連携が難しく、申請者は個別に登録する必要があるケースが報告されています。これは公益法人・NPO に共通する課題です。

10-1. 寄付管理機能の標準化

寄付管理機能には、「寄付者管理」「使途指定 / 不指定の区分」「助成金 進捗管理」「年度繰越」「寄付金控除証明書発行」などが必要です。会計システムとの連携を前提に設計することで、二重入力の手間を削減できます。

10-2. 寄付管理の独立システム

大規模公益法人では、寄付管理を独立した CRM 型システムとして運用するケースも増えています。Salesforce Nonprofit Cloudや、寄付管理特化の SaaS(コングラント、Syncable、Givee 等)が選択肢になります。会計とは別のドメインで、寄付者とのコミュニケーションを管理します。

10-3. 寄付者報告の自動化

寄付者への活動報告(年次報告書の送付、感謝状、活動成果のメール配信)は、CRM ベースで自動化することが望ましいです。これにより、寄付者のリピート率(継続寄付率)が向上します。

11. 助成金管理 — 個別プロジェクト追跡

助成金管理は、「個別プロジェクトごとの予算 vs 実績追跡」が重要です。財団・補助金事業ごとに予算が異なり、執行率が要求されます。会計システムのプロジェクト会計機能で対応します。

11-1. 助成金特有の会計処理

助成金は「使途指定の指定正味財産」として処理されます。助成金の対象事業に対する支出が正確に追跡できないと、助成元への報告で問題になります。会計システムのプロジェクト会計機能を活用するか、Excel との連動で対応します。

11-2. 複数助成金の同時管理

大規模公益法人では、年間10〜30件の助成金を同時管理することがあります。これを Excel だけで管理すると属人化リスクが高く、会計システムのプロジェクト会計機能、または別途助成金管理ツールの導入が必要です。

12. 運用体制の現実 — 経理兼任の事務局スタッフと監査対応

ここから3つの差別化セクションに入ります。公益法人・NPO は、運用体制が中小企業より一段制約が厳しいケースが多くあります。

12-1. 経理兼任の事務局スタッフ

公益法人・NPO では、「事務局スタッフ1名が経理を兼任」のケースが多くあります。専門会計知識が不足していることが多いため、会計システムは「会計知識がなくても使える」ことが重要です。freee や弥生のような自動仕訳機能が、現場の運用継続性を支えます。

12-2. 監査対応の負担

公益法人は、毎年の監査対応が要件です。監査法人・公認会計士に提出する計算書類・補助資料の作成は、経理担当者の年間業務の中で大きな負担を占めます。会計システムの監査対応機能(仕訳変更履歴、計算書類の自動生成)の充実度が、運用負荷を決定します。

12-3. 理事会報告の頻度

公益法人は、年4〜6回の理事会・評議員会で財務報告を行います。理事会向けの財務サマリーを毎回作成するため、会計システムからのレポート出力機能が運用に直結します。

13. セキュリティ・データガバナンス — 寄付者個人情報の取扱い

公益法人・NPO のセキュリティ要件は、寄付者個人情報の取扱いが中心になります。

13-1. 寄付者個人情報の保護

寄付者個人情報には、住所・電話番号・寄付金額・寄付目的などが含まれます。個人情報保護法の対象になり、適切な管理が必須です。寄付者リストの社外漏洩は、信用に致命的な影響を与えます。

13-2. 寄付金控除証明書のセキュリティ

寄付金控除証明書は、寄付者の個人情報と寄付金額が記載される重要書類です。発行プロセス・郵送・電子配信のすべてで、漏洩リスクへの対策が必要です。

13-3. 監査ログの保管

会計システムの監査ログは、最低5〜7年の保管が標準です。公益認定の維持・監査対応・税務調査に備えて、長期保管できる体制を整えます。

14. 3年 TCO 内訳 — ライセンス + 寄付管理 + 監査対応

公益法人・NPO の会計システム 3年 TCO は、ライセンス費だけでなく、寄付管理・監査対応・トレーニングまで含めて試算します。

14-1. 中規模公益法人(年商10億円)の TCO 試算例

| 費目 | 初年度 | 2年目 | 3年目 | 3年合計 |

|---|---|---|---|---|

| パワフル会計公益ライセンス | 200万 | 50万 | 50万 | 300万 |

| 導入支援費 | 200万 | 20万 | 20万 | 240万 |

| 寄付管理システム(Salesforce Nonprofit) | 100万 | 100万 | 100万 | 300万 |

| 監査対応支援 | 50万 | 50万 | 50万 | 150万 |

| 経理担当者トレーニング | 30万 | 10万 | 10万 | 50万 |

| 合計 | 580万 | 230万 | 230万 | 1,040万 |

14-2. 小規模 NPO(年商1億円未満)の TCO レンジ

freee NPO + Salesforce Nonprofit Cloud(無料版)を活用する小規模 NPO では、3年 TCO は50万〜200万円のレンジに収まります。Salesforce Nonprofit Cloud には NPO 向けの無料ライセンス(10ユーザまで無料)があり、これを活用すれば寄付管理コストを大幅に削減できます。

15. 失敗パターン

公益法人・NPO の会計システム導入の典型的な失敗パターンを整理します。

15-1. 「使途制約管理の不備」

寄付の使途指定を会計システムで管理せず、後で監査・寄付者報告で問題になるケース。打開策は、Phase 1 段階で会計システムの使途制約管理機能を確認し、寄付管理運用ルールを文書化することです。

15-2. 「監査対応遅延」

決算時に必要な計算書類の作成が手作業に依存し、監査スケジュールに間に合わないケース。打開策は、会計システムの計算書類自動生成機能を活用し、月次決算の早期化を進めることです。

15-3. 「寄付管理と会計の二重入力」

寄付管理システムと会計システムが連動せず、同じ寄付情報を二重入力するケース。打開策は、Salesforce Nonprofit Cloud と会計システムの連携設計を導入時に組み込むことです。

16. まとめ — 自法人種別・規模別の判断軸

| 自法人の状況 | 推奨会計システム | 3年 TCO 目安 |

|---|---|---|

| 大規模公益財団・公益社団 | パワフル会計公益(OBC) | 500万〜1,500万 |

| 中規模公益法人 | PCAクラウド公益法人会計 / 公益大臣NX | 200万〜600万 |

| 中小公益法人 | 公益法人らくらく会計(シン)/ ガロア | 50万〜150万 |

| 社会福祉法人 | OBC / PCA / 応研の社福版 | 300万〜1,000万 |

| NPO 法人(小規模) | freee NPO + Salesforce Nonprofit | 50万〜200万 |

判断のコツは、「法人種別で会計基準を確認」「寄付管理を会計と統合設計」「助成金プロジェクト追跡を最初から組込み」「監査対応機能の充実度を選定基準に」の4点です。

公益法人・NPO の会計システム導入は、技術より「経理兼任スタッフの操作習熟」「監査対応プロセス」「寄付者個人情報保護」といった非営利セクター特有の運用設計が成否を分けます。Aurant Technologies では公益法人・NPO 向けシステム選定支援を、Salesforce Nonprofit Cloud 連携設計から監査対応まで一貫してご提供しています。お気軽にご相談ください。

公益法人・NPO の会計システムに AI を組み込む際は、指定正味財産と一般正味財産の区分データをどのスコープで AI に渡すか、承認フローと操作ログをどう設計するかが情シスと監事のチェックポイントになります。AIに渡す情報・権限・操作を絞り込むセキュア記帳基盤 RuleHub に統制を寄せる選択肢もあります。法人種別ごとの会計基準に合わせた AI 活用設計や PoC の進め方は Claude Code 導入支援 でもご相談いただけます。

執筆・監修

Aurant Technologies アーキテクト・コンサルタント

業務システムの段階移行・内製化支援が専門。本記事は実プロジェクトの観測値と各社公開情報・公式ドキュメントをもとに執筆しています。

法人形態別の選定フローと寄付管理アーキテクチャ

公益財団・公益社団・一般法人・NPO・社会福祉法人の会計基準と所轄庁は異なる。下図は法人形態から推奨ERPに至る判定フローと、寄付・助成金・会員管理を統合した3層アーキテクチャ。導入検討の起点として使える。

恐怖事例:公益認定取消・補助金返還・NPO認証取消の典型パターン

公益法人・NPO・社会福祉法人の運営では、ガバナンスや会計の不備が「認定取消」「認証取消」「補助金返還」という致命的処分に直結する。発生頻度は決して低くなく、毎年複数の事例が公表されている。代表的な3パターンを整理する。

恐怖事例 1:公益認定の「一発取消」— 役員欠格事由の見落とし

埼玉県の入間市シルバー人材センター(公益社団法人)は、2017年3月31日付で埼玉県から公益認定の取消し処分を受けた。理由は役員の欠格事由該当 — 窃盗罪で懲役1年6月の判決を受け刑の執行を終えた者が役員に就任していた。勧告や命令を経ずに「一発取消」になる極めて重い処分。

教訓: 役員選任時の欠格事由チェック、定期的な役員情報の更新、変更時の所轄庁への速やかな届出が必須。基幹システム側で役員台帳・任期管理・欠格事由チェックの自動化を組み込めば、人手の見落としを防げる。

恐怖事例 2:社会福祉法人の不正経理 — 親族企業への利益供与で1.8億円損害賠償

兵庫県の社会福祉法人「明照会」では、前理事長ら元役員が親族企業所有不動産に鑑定額の3倍を上回る賃料を支払い、親族企業と架空業務委託契約を締結するなどの不正支出が判明。2017年の県による特別監査で発覚し、約1億8,400万円の損害賠償が請求された。

教訓: 関連当事者取引の自動検知、稟議・契約・支払の三点照合、相見積もりエビデンスの自動保管が必要。kintone+freeeのワークフロー連携や、関連当事者マスタによる支払先突合で、利益相反の温床を可視化できる。

恐怖事例 3:NPO法人の「事業報告書3年未提出」で認証取消が続発

NPO法上、特定非営利活動法人は毎事業年度終了後3か月以内に事業報告書等を所轄庁に提出する義務がある。3年以上にわたり未提出だと認証取消の対象になる。大阪市・福岡県・沖縄県など、多くの自治体が毎年「未提出による認証取消」を公示している。

教訓: 報告書提出を担当者の個人記憶に依存せず、システムで提出期限を管理し、未提出アラートを発報する仕組みが必要。会計システムから事業報告書フォーマットへの自動出力(決算→事業報告書ドラフト生成)も大きく効く。

恐怖事例 4:補助金不正受給で全額返還+20%違約金+企業名公表

補助金の不正受給が確認されると、受給額全額の返還+年3%程度の延滞金+不正受給額の20%相当の違約金+法人名公表がパッケージで降りかかる。雇用関係助成金などでは厚労省が毎月のように事業者名を公表している。社会福祉法人や公益法人も例外ではない。「過失」と「故意」の境界は事後判断のため、エビデンス不備自体がリスクになる。

教訓: 補助金別の按分根拠(人件費・経費・物品)を会計データから自動算出できる体制、申請書とエビデンスの一元保管、変更交付決定への即時反映が要点。第三セクター補助金管理DXの設計が、そのまま公益法人にも応用できる。

改善事例:地方公共団体様・公益財団法人様の予実管理BIダッシュボード

改善事例 A:年間寄付収入15億円規模の公益財団法人様

背景: 教育・文化振興を目的とする公益財団法人。寄付収入の使途別管理、助成事業の進捗管理、公益目的事業比率(50%超要件)のモニタリングを、長年Excelと勘定奉行の手動連携で行っていた。役員会・評議員会向け資料の作成に毎月延べ40時間以上を費やし、決算後の事業報告書ドラフト化が監督官庁提出期限まで綱渡り状態。

課題:

- 寄付の使途指定タグが会計仕訳に反映されておらず、寄付者報告書作成のたびに突合作業

- 助成事業(年間50件超)の進捗・支出が事業担当者のExcelに分散

- 公益目的事業比率が確定するのは決算後で、「途中で50%を割る」リスクを期中に検知できない

取組み: Aurant Technologies の予実管理BIダッシュボードを導入。勘定奉行→ETL→BigQuery→Looker Studio の構成で、寄付の使途別タグ管理・助成事業別予実・公益目的事業比率の月次トラッキングを実装した。

結果:

- 役員会・評議員会資料の作成工数:月40時間 → 月10時間(75%削減)

- 公益目的事業比率を月次で可視化し、期中の意思決定(事業計画の前倒し・後ろ倒し)が可能に

- 事業報告書ドラフトが決算後3営業日で自動生成、所轄庁提出期限まで余裕を確保

- 寄付者報告書(個別寄付者向け使途報告)の自動生成で年間延べ150時間削減

改善事例 B:定員規模300人の社会福祉法人様(特別養護老人ホーム複数拠点)

背景: 都内で特別養護老人ホーム3拠点とデイサービスを運営する社会福祉法人。社会福祉法人会計基準に基づく「事業区分・拠点区分・サービス区分」の3層区分経理が複雑で、月次決算が翌月末ぎりぎりという状況。介護報酬請求と会計仕訳の整合性確認に毎月3営業日を要していた。

取組み: 勘定奉行(社会福祉法人会計版)への移行とBigQueryへのデータ集約、Looker Studioでの区分別ダッシュボード構築をAurantが伴走支援。介護記録ソフト(カナミック)の出力と会計データの突合を自動化した。

結果:

- 月次決算:翌月末 → 翌月10営業日に短縮

- 区分別損益のリアルタイム把握により、不採算拠点の早期改善判断が可能に

- 処遇改善加算の算定根拠資料を自動生成(年間延べ80時間削減)

- 福祉医療機構(WAM)への融資申請資料作成工数を40%削減

外部事例:公開されている公益・NPO・社福法人のDX先進事例

外部事例 1:日本財団 — 助成金管理SaaSの全国展開

公益財団法人日本財団は、助成金応募・採択・進捗管理を独自プラットフォームで運用。応募団体側のオンライン申請、採択後の事業報告、エビデンス添付までを一貫管理しており、助成金管理プロセスの国内ベンチマーク的存在。

外部事例 2:認定NPO法人カタリバ — Salesforce NPO Cloud活用

教育支援を行う認定NPO法人カタリバは、Salesforce NPO Cloud(旧Nonprofit Cloud / NPSP)で寄付者管理・支援対象者管理・事業活動レポートを一元化。Salesforce.org の10ユーザ無料枠を活用しNPOでも導入のハードルが下がった例として広く知られる。

外部事例 3:JANPIA(休眠預金等活用法に基づく指定活用団体)

一般財団法人 日本民間公益活動連携機構(JANPIA)は休眠預金活用事業の助成金交付・実績報告・成果指標管理を、独自プラットフォームで運用。資金分配団体・実行団体の3層ガバナンスをデータで可視化する仕組みは、補助金管理DXの参照モデルになっている。

外部事例 4:社会福祉法人の Dolphin / カナミック導入

社会福祉法人向けに介護記録・請求・会計連携を提供する DOLPHIN / カナミックネットワーク等の業務システムは、特養・老健・デイサービス事業者で広く採用されている。社福会計基準の区分経理に対応した会計ソフトとのAPI連携が前提となっており、ベンダー選定の起点になる。

関連リソース(統合先)

本ガイドは公益法人・NPO・社会福祉法人のERP・基幹システム選定の主軸ガイドです。以下の関連記事も合わせて参照してください。