【プロのバクラク本音レビュー:法人カード編】小口現金をなくし、SaaS管理の統制を叶える「バーチャルカード」の価値

バクラクビジネスカード(法人カード)の実務的な価値を、リアルタイム連携・バーチャルカード・会計連携の観点で解説します。

目次 クリックで開く

【プロのバクラク本音レビュー:法人カード編】小口現金をなくし、SaaS管理の統制を叶える「バーチャルカード」の価値

現場のリアルな実体験に基づき、有名SaaS製品の「本当のところ」を忖度なしで解説する本音レビューシリーズ。今回は、使いやすさでシェアを拡大している支出管理プラットフォーム「バクラク(株式会社LayerX)」の中から、「バクラクビジネスカード(法人カード)」のモジュールに特化して深掘りします。

「各店舗に置いている小口現金(レジ金)の管理が限界にきている」

「各部署が勝手に契約しているSaaSのサブスクリプション代が把握できない」

「月末になると、クレジットカードの明細と領収書の突き合わせで経理が疲弊する」

このような「法人カードと経費にまつわる実務上の課題」を、バクラクビジネスカードはどのように解決するのか。システム全体のアーキテクチャを設計するプロの視点から、その強みと、よく比較される他社ツール(freeeカード Unlimitedなど)との明確な思想の違い、そして導入時の注意点を解説します。

1. なぜ「旧来の法人カード」は経理の首を絞めるのか?

多くの企業が法人用のクレジットカードを導入していますが、実はそれがかえって経理の負担を増やしているケースが多々あります。

旧来の法人カードや個人のクレジットカード立替運用では、決済データがカード会社から上がってくるまでに数日〜数週間のタイムラグが発生します。そのため、月末になってから「この謎の数万円の引き落としは何の経費だ?」「領収書が提出されていない」という事態が頻発し、経理担当者は各部署へ確認のメールを送り続けることになります。

さらに深刻なのが、昨今急増している「SaaSの乱立」です。現場の部署が便利なSaaS(クラウドツール)を法人カードで契約し、退職後もサブスクリプションの支払いが何年も続いていた、という事故が多くの企業で発生しています。

これらの課題を根本から解決するのが、バクラクビジネスカード等の次世代型法人カードの設計思想です。

2. バクラクビジネスカードの強み:統制力と高度な連携性

バクラクビジネスカードは、単に「後払いで買い物ができるカード」ではありません。経理の業務フローをシステム側で整える「統制ツール」として機能します。

リアルタイム連携による「小口現金」の廃止(基本機能)

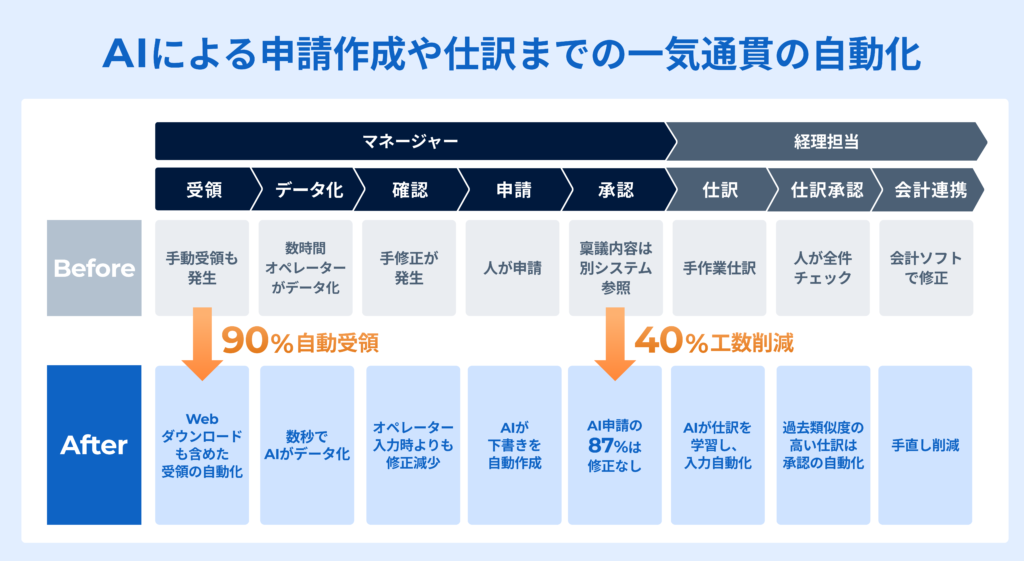

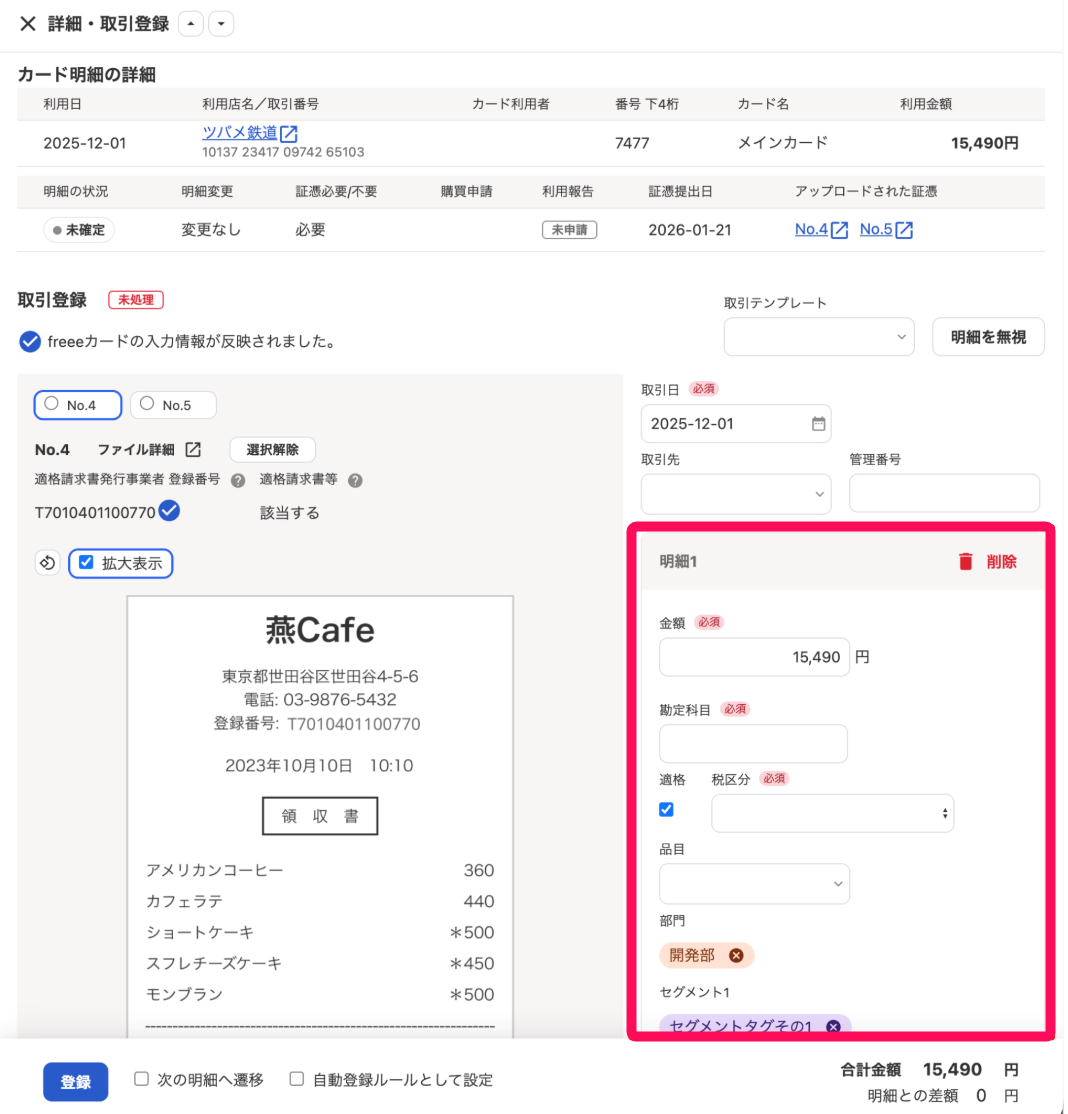

バクラクビジネスカードの強みの一つは、決済をした瞬間にバクラクのシステムへ利用明細がリアルタイムで連携される点です。

従業員が店舗でカードを切ると、その瞬間に従業員のスマホ(専用アプリやメール)に「今決済した領収書を撮影して提出してください」という通知が飛びます。従業員がその場で領収書を撮影すれば、AIが明細データと領収書の画像を自動で紐付け、仕訳まで完了させます。後回しにしがちな領収書の提出をその場で完了させる仕組みが整っているため、経理の「月末の督促業務」が解消されます。これにより、これまで各拠点で現金を用意し手計算していた「小口現金(レジ金)」の運用を廃止し、すべてカード決済に移行することが可能になります。

SaaS管理と不正防止の「バーチャルカード」(独自機能)

そして、プロの視点から評価しているのが、この「バーチャルカード」の即時発行・柔軟な制限機能です。

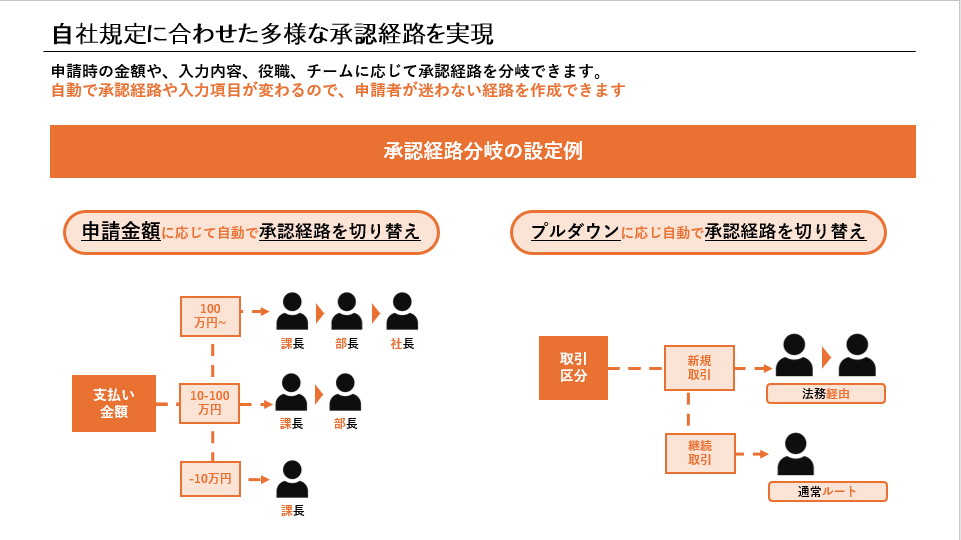

物理的なプラスチックカードだけでなく、管理画面から無数に「バーチャルカード(Web上で使えるカード番号)」を即時発行できます。さらに、発行するカードごとに以下のような厳格な制限をかけることができます。

- 「利用できる店舗」の制限:このカードはAWS(Amazon Web Services)の支払いにしか使えない、といった特定の加盟店制限。

- 「利用上限額」の制限:月額上限5万円まで、という金額制限。

- 「有効期間」の制限:今月のイベント用の決済のみ有効、という期間制限。

例えば、「マーケティング部のWeb広告費専用カード(月額上限100万円)」や「情報システム部のSaaS決済専用カード」を分けて発行しておけば、カード番号が他の用途へ流用されたり、退職後に不正利用されたりするリスクを防ぐことができます。

証憑の自動回収と「稟議から決済まで」のシームレスな連携

さらにバクラクならではの強みが、他システムや同シリーズとの深い連携性です。

- 証憑(領収書)の自動回収:Amazonや特定のSaaSを利用した際、メール等に届く領収書をシステムが自動で取得し、カードの利用明細と紐付ける機能(証憑自動回収)が備わっています。ユーザーが自ら画像をアップロードする手間すら省くことができます。

- 事前稟議(バクラク申請)との連動:「月額10万円のSaaSを契約したい」という事前稟議をバクラク申請で回し、承認された瞬間に、その稟議と紐付いた「上限10万円のバーチャルカード」を自動発行する運用が可能です。稟議と決済がシステム上で一致するため、予実管理のズレが起きません。

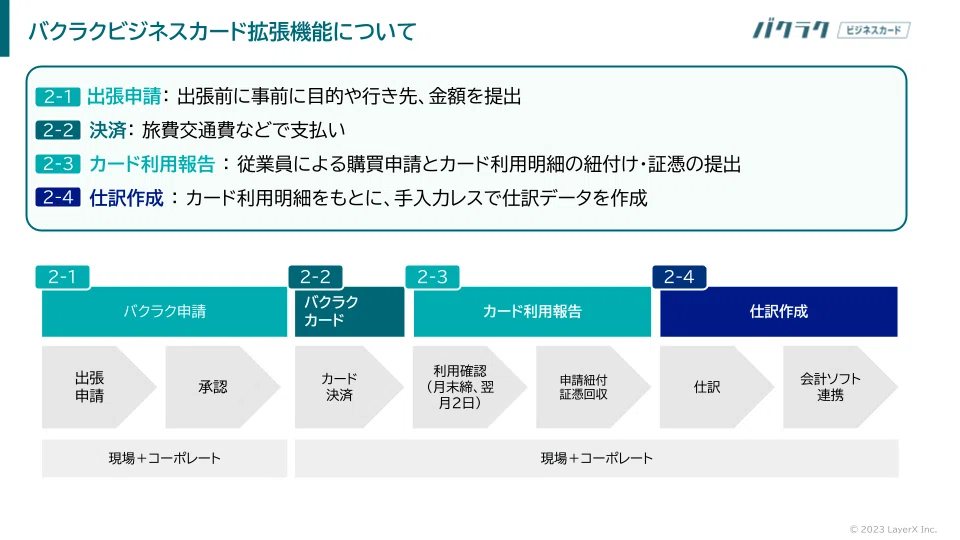

【拡張機能:事前稟議〜決済〜仕訳のシームレスなフロー】例えば「出張申請」などの事前稟議からスタートし、バクラクカードでの「決済」、アプリでの「利用報告(証憑提出)」、そして手入力レスでの「仕訳作成・会計連携」までが一気通貫で繋がります。現場とコーポレート双方の業務が分断されません。具体的な画面イメージは下記PR TIMES引用の図を参照ください。

3. 競合比較:freeeやマネーフォワード等の法人カードと何が違うのか?

法人カードを検討する際、よく比較対象に挙がるのがfreeeカード(freee finance lab等)やマネーフォワードビジネスカードです。大きく分けて「従来の法人カード(信販・銀行系)」と、これら「次世代型法人カード」の比較になります。さらに次世代型の中で、それぞれのシステム設計の根底にある「思想(アーキテクチャ)」には明確な違いがあります。

【比較表】主要な法人カード・支出管理サービスの特性

| 比較項目 | 従来の法人カード (クレカ会社発行) |

バクラクビジネスカード (独立ハブ・疎結合型) |

freeeカード・MF等 (会計ソフト連動・密結合型) |

|---|---|---|---|

| 基本設計の思想 | 決済特化。支払いの手段に過ぎず、経費管理や仕訳は別システムで行う | フロントエンド特化。既存の様々なシステムと柔軟に連携する「支出管理のハブ」 | オールインワン。自社会計システムという巨大なデータベースの上で一気通貫で完結する |

| 会計ソフトの依存性 | なし(ただし連携は別途手動設定が必要) | 低い(どの会計ソフトでも連携可能) | 高い(自社シリーズの会計ソフトに最適化。本領を発揮するのはセット利用時) |

| 稟議・ワークフロー機能 | なし | 柔軟(バクラク申請と連動) | 会計ソフト内の標準ワークフローに依存 |

| 明細の反映スピード | 数日〜数週間遅れる | 決済と同時にリアルタイム反映 | 決済と同時にリアルタイム反映 |

| 主なターゲット層 | 規模問わず | 中堅〜大企業、上場企業 (既存の会計ソフトを変えたくない企業) |

スタートアップ〜中小企業 (会計システムごと統一したい企業) |

従来の法人カードからの脱却:なぜ乗り換えるべきか?

表から明らかなように、従来の信販系・銀行系法人カードはあくまで「決済手段」であり、業務効率化のツールではありません。明細の反映が遅いため「リアルタイムな予実管理」は不可能であり、バーチャルカードの柔軟な発行や制限機能を持たないため「SaaSの乱立」や「不正利用のリスク」に対して無防備です。ある程度の規模に成長した企業にとって、従来の法人カードを使い続けることは、見えない間接コスト(経理の確認作業、現場の立替負担)を増大させる原因となります。

会計ソフトに依存しない「独立したハブ」としての価値(バクラクの疎結合)

企業規模が大きくなり、「会計システムには内部統制に強い勘定奉行やオービックを使っているが、現場のカード決済や経費精算だけをもっと使いやすくしたい」というケースでは、特定の会計ソフトと強固に結びついたカードは導入のハードルが高くなります。

バクラクビジネスカードの最大の強みは、特定の会計ソフトに依存しないという点です。勘定奉行、freee、マネーフォワード、弥生など、自社が現在使っている会計ソフトのフォーマットに合わせて、仕訳データを柔軟に出力(APIやCSVで連携)することができます。つまり、「重厚な会計システムはそのままに、フロントの支出管理だけを最新化できる」のが、中堅・大企業からバクラクが選ばれる理由です。

密結合(ERP)による圧倒的な一貫性とUX(freee・MF等の強み)

一方で、freeeやマネーフォワードの法人カードは、自社のクラウド会計ソフトとセットで使うことで高い効率を発揮します。「会計から支出管理まで、すべてを一つのSaaSシリーズで統一したい」というスタートアップや中小企業には、優れた選択肢です。

特に「freeeカード Unlimited」などを自社会計ソフトと組み合わせた際の最大の強みは、「連携」という概念すら存在しない、自己完結したUI/UXにあります。

【UXの比較例】

- バクラク(疎結合):決済後、バクラクのアプリから領収書を提出。バクラク上で仕訳データを綺麗に整え、最終的に「勘定奉行」などの外部会計ソフトへデータを出力(連携)する作業が発生する。機能ごとにモジュールが分かれた柔軟なUI。

- freee等(密結合):決済後、「freee会計のスマホアプリ」を開くと即座に明細が表示され、そのまま領収書を紐付け。経理側も、別システムからデータを取り込む操作自体が存在せず、同一画面上で記帳が完結する。

4. 【事例】141店舗の小口現金を廃止した株式会社ベルク様

実際にバクラクビジネスカードを導入し、業務改善を達成した株式会社ベルク様(スーパーマーケットチェーン)の公式事例をご紹介します。

【Before(課題)】全国141店舗に置かれた小口現金(店舗での日々の細かい経費支払いに使う現金)の管理が大きな負担でした。店長は定期的に現金を補充・精算し、本社の経理部門は毎月4,000件に及ぶ紙の領収書と現金有高の突き合わせを手作業で行っていました。

【After(バクラク導入後)】全店舗にバクラクビジネスカードを配布し、バクラク経費精算と連携させました。店舗での備品購入などをすべてカード決済に切り替え、決済直後にスマホで領収書を撮影する運用を徹底。結果として、月間4,000件の領収書処理が効率化され、小口現金の廃止を実現。店長と経理部門、双方の負担削減に成功しています。

5. 導入前に知っておくべき「カード管理の壁」とアーキテクチャ設計

このように現場の無駄を排除できる優れたツールですが、システム導入時に気をつけなければならないアーキテクチャ上の設計ポイントがあります。

制約:最終的な「総勘定元帳(会計システム)」との連携設計

バクラクビジネスカードでどんなに綺麗に領収書が紐付き、仕訳データが確定しても、バクラク単体では会社の決算を締めることはできません。最終的に、バクラクで処理されたカードの利用データ(未払金などの仕訳)を、現在利用している(あるいは導入予定の)会計ソフトへ流し込む必要があります。

「カードを配って終わり」ではなく、「バクラク側で確定したデータを、どのタイミングで、どのような勘定科目・部門タグを持たせて会計システムへAPI(またはCSV)で連携させるか」という全体的なデータハブの設計を、導入初期にしっかりと行うことが成功の鍵です。

この会計システムとの連携設計や、バーチャルカードによるSaaS統制・小口現金廃止の運用ルールづくりを外部の視点で固めたい場合は、中立の立場でのバクラク導入・会計連携の設計支援もご活用いただけます。既存の勘定奉行などを生かしたまま、フロントの支出管理を最適化する構成をご提案します。

事前稟議(バクラク申請)との連携によるさらなる統制

さらに高度なアーキテクチャとして、同じシリーズであるバクラク申請(ワークフロー)と連携させる運用を推奨しています。「月額10万円の新しいSaaSを契約したい」という事前稟議をバクラク上で回し、決裁が下りた段階で「そのSaaS専用のバーチャルカード(上限10万円)」を発行する。このようにシステムを連携させることで、稟議なき無断決済をシステム構造上起こしにくくできます。

【エンジニア・情シス向け】運用業務に対する技術的な取り組み

バクラクが裏側でどのようにカード運用業務の課題を技術的に解決しているかについては、株式会社LayerXの開発チームによる公開スライドが非常に参考になります。複雑な決済データと非同期の承認フローをどうシステムに落とし込んでいるか、アーキテクチャ設計のヒントが詰まっています。

法人カード × 経費SaaS 主要製品比較

| 製品 | 料金 | 強み | 弱み | 適合 |

|---|---|---|---|---|

| バクラクビジネスカード | 無料-月数万円 | バクラク統合・バーチャル発行・統制機能 | 新興、限度額調整 | SaaS管理・統制重視 |

| UPSIDER | 無料-月数万円 | 限度額大・スタートアップ向け | 経費SaaS連携は別 | SaaS・成長企業 |

| JCB CARD Biz | 年会費1,375円- | 定番・与信実績 | UI古め・統制機能弱 | 伝統的企業 |

| 三井住友カード ビジネスオーナーズ | 無料- | 銀行連携・与信 | SaaS連携限定 | 銀行関係重視 |

| セゾンプラチナ・ビジネスAMEX | 年22,000円 | ステータス・特典 | 料金高め | 役員向け |

| freeeカード | 無料 | freee完全統合 | freee使ってない場合不向き | freee中心組織 |

| マネーフォワード ビジネスカード | 無料 | MF統合・経費自動化 | MF使ってない場合不向き | MF中心組織 |

| Brex / Ramp(米国系) | 無料 | SaaS管理機能強い | 日本では利用限定 | グローバル企業 |

バーチャルカードの統制機能の本質

バーチャルカード活用の実務メリット

- 用途別発行:SaaS別・プロジェクト別にカード発行

- 限度額制御:1ヶ月の上限を個別設定、超過時通知

- 有効期限管理:プロジェクト終了時に自動失効

- 承認フロー:カード発行に事前承認

- 利用ログ:誰がいつ何に使ったか完全可視化

- 不正対策:物理カード盗難リスクなし

SaaS管理での具体的な使い方

- SaaS契約ごとに専用バーチャルカード発行

- サブスク管理ツール(Bill One・Subscription Manager等)と連携

- 不要になったSaaSは即時カード失効で解約抜け漏れ防止

- SaaSコスト全体の可視化

小口現金廃止の実務

小口現金が残る原因

- カード払い不可の支払い(切手・小額領収書)

- 従業員一時立替の発生

- カード発行手続きの煩雑さ

- 少額決済への抵抗感

小口現金廃止プロジェクトの進め方

- 過去3-6ヶ月の小口現金利用分析

- カード対応可能な支出の特定

- 従業員向けにカード/プリペイドカード発行

- 立替精算プロセスの標準化

- カード払い不可分は別途対応設計

- 段階的な小口現金縮小→廃止

廃止のメリット

- 現金管理工数の削減(月10-30時間)

- 不正・紛失リスクの低減

- 会計仕訳の自動化

- 監査対応の効率化

業種別の活用パターン

SaaS・スタートアップ

- バクラク or UPSIDER で SaaS管理

- サブスク棚卸し・コスト最適化

- 従業員別バーチャルカード

中堅IT企業(50-300名)

- バクラクビジネスカード + バクラク経費精算

- 部門別カード発行・統制

- 会計連携で月次決算早期化

営業組織が多い企業

- 営業1人1枚のビジネスカード

- 接待交際費・出張費の管理

- 規程外利用の自動検知

製造業・建設業(現場あり)

- 現場別バーチャルカード発行

- 協力会社への支払い管理

- 工事原価への自動按分

導入で詰むポイント

- 与信枠の確保:規模拡大時に限度額不足、複数カード分散

- 会計仕訳の自動化精度:勘定科目の自動判定不十分、教師データ蓄積必要

- 承認フロー設計:カード発行・限度額変更の承認権限

- 規程との整合性:経費規程の改定

- 従業員教育:適切な利用ルール周知

- 不正検知ルール:規程外利用の自動アラート設計

3年TCO(中堅100名想定)

| 項目 | 3年合計 |

|---|---|

| カード年会費 | 0-300万円 |

| 経費SaaS(バクラク等) | 500-1,500万円 |

| 初期構築・教育 | 200-800万円 |

| 合計 | 700-2,600万円 |

失敗パターンと回避策

- 「カード作って終わり」:経費SaaSと連動しないと効果半減

- 限度額が低すぎ:業務に支障、規模に応じた設計

- 使い方がバラバラ:規程・ガイドライン整備

- 退職時のカード回収漏れ:即時失効プロセス

- 不正検知設計なし:プライベート利用混入

バーチャルカードで実現するSaaS費用の可視化と不要契約削減フロー

バクラクビジネスカードのバーチャルカード機能が最も威力を発揮する用途の一つが「社内に散在するSaaSサブスクリプションの一元管理」です。成長企業では気づかないうちにSaaS費用が膨れ上がり、退職者のアカウントに毎月課金が続くというケースが頻発します。

SaaSサブスク棚卸しの4ステップ

- 全社のSaaS支払いを一か所に集約する:部署ごとに個人カード・部署カード・代表者カードで分散して払っていたSaaSサブスクを、バーチャルカードに集約。「SaaS専用バーチャルカード(用途別に複数発行)」に切り替える

- ベンダー別の月額コストをダッシュボードで確認する:バクラクの管理画面で加盟店(Slack、Notion、Adobe等)ごとの月額費用を一覧表示。「使っているはずのないツールへの課金」が即座に可視化される

- 利用状況を確認して不要契約を解約する:各ツールの管理画面で「直近30日のアクティブユーザー数」を確認。アクティブ率が20%以下のツールは解約候補にリストアップ。解約後はバーチャルカードを即時失効させる

- 退職者のアカウントを定期的にクリーニングする:退職者が発生した際にバーチャルカードを即時停止。退職後の不正課金・情報漏洩リスクを根本からシャットアウトする

部門別バーチャルカード構成の設計例

| バーチャルカードの名称 | 用途 | 月次上限の目安 | 管理責任者 | 失効タイミング |

|---|---|---|---|---|

| マーケ-広告費 | Google広告・Meta広告の自動引落 | 月100〜500万円 | マーケティング部長 | 広告停止時に手動失効 |

| マーケ-SaaS | HubSpot・Marketo等のマーケSaaS | 月30〜100万円 | マーケティング部長 | 契約解約時に即時失効 |

| エンジニア-SaaS | GitHub・Vercel・Figma等の開発ツール | 月20〜80万円 | VPoE(CTO) | プロジェクト終了時・退職時 |

| 経理-固定費 | 会計SaaS・経費精算SaaS等の定期課金 | 月10〜50万円 | 経理部長 | 契約変更時に更新 |

| 全社-交際費 | 接待・手土産等(担当者単位で発行) | 担当者別5〜20万円 | 各担当者の上長 | 退職・異動時に即時失効 |

| 出張-交通費 | 出張時の交通・宿泊(臨時発行) | 出張ごとに設定 | 総務部 | 出張完了後3日以内に失効 |

このような構成にすることで、「どの部署がいくら使っているか」がリアルタイムで経営陣に見える状態になります。月末にCSVを集計して経費申請を処理するというプロセスが根本的に変わり、CFOが今日の時点で全社の支出状況を把握できるようになります。

実際に削減された費用の例

- 退職者アカウントの課金継続:50名規模の企業で、退職した社員のSaaS(デザインツール・開発ツール計7件)が半年間課金継続していたケース。バーチャルカード一元化で発見・解約。月15万円の節約

- 部署間の重複契約:営業・マーケ・CSがそれぞれ別の「オンライン会議録画ツール」を契約していたケース。棚卸しで重複を発見、1製品に統合。月30万円削減

- フリートライアルの自動有料転換:試しで登録したSaaSのトライアル期間終了後に自動有料転換した課金が、担当者の退職でそのまま放置されたケース。バーチャルカードの明細アラートで発見

経理・会計DXと仕訳/請求/債権自動化のご相談

仕訳・請求・入金消込・債権管理といった経理業務の自動化と、会計データの可視化までを一気通貫で支援します。ツール選定や既存運用の見直しについて、導入前後のセカンドオピニオンとしてもご相談いただけます。

関連ガイド・クラスター

まとめ:ビジネスカードは「優れたガバナンスツール」である

シリーズ・関連記事:

- 【プロのバックオフィス本音レビュー】freee、勘定奉行、バクラク(Slack申請・承認分岐・書類ワークフロー等の画面は本記事と同一素材を使用)

- 営業と経理をシームレスに!Salesforceと勘定奉行を連携するメリットと実践ガイド

- 【プロのバクラク本音レビュー:請求書受取編】(インボイス・AI-OCR・会計連携の導線つき)

- kintone×freee連携の実務ガイド

- 【プロのバクラク本音レビュー:申請(ワークフロー)編】

- 【プロのバクラク本音レビュー:経費精算編】

クレジットカードは単なる決済手段だと思われがちですが、バクラクビジネスカードは、バックオフィスの無駄を根本から断ち切るインフラとして機能します。

「店舗の小口現金管理をどうにかして廃止したい」

「社内のSaaSサブスクリプションの課金状況が把握しきれていない」

「既存の勘定奉行等を生かしつつ、フロントのカード決済を最適化したい」

もしこうしたシステム選定や全体設計の壁にぶつかっていらっしゃるなら、ぜひ一度ご相談ください。私たちは特定のツールを売り込む代理店ではないため、フラットな視点で貴社の事業フェーズと組織構造に最適な全体アーキテクチャをご提案します。

【無料相談のご案内】

貴社のバックオフィス構造は、事業成長に耐えられますか?

現状のシステムコストや業務フローの無駄を洗い出し、最適な構成を提案する「CX to Backoffice 構造診断」を無料で実施しております。

お気軽にお問い合わせください。

📚 関連資料

このトピックについて、より詳しく学びたい方は以下の無料資料をご参照ください: